国庆长假已经结束了,相信大家都已经开始了繁忙的工作,特别是财务人员,上班后就是征期的开始,各项工作也随之而来,但是,作为会计人员,上班后有一件重要的事情必须要提前完成,那就是进入开票进行抄税,否则会影响本月的申报和开票!

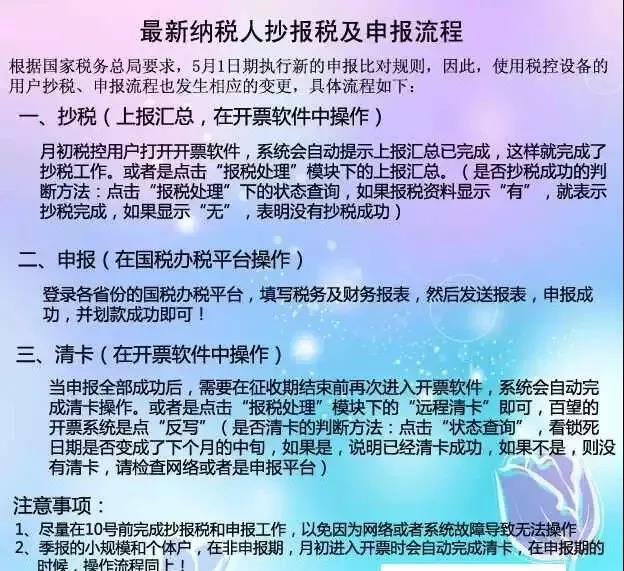

根据国家税务总局要求,今年开始执行新的申报比对规则,因此,税控用户的申报流程也发生相应的变更,流程如下:

为了保障10月申报抄税的顺利进行,大家可以将此图都分享转发给企业的开票人员!

现在最新的申报政策已经执行了好几个月,相信很多会计人员已经知道如何正确的进行操作,但是10月份是个大征期,季报的小规模和个体工商户也要进行申报,因此,本月所有的使用税控设备的用户必须先进入开票软件进行上报汇总(或者反写)后才能进行申报!因此,为了10月份能更好的进行申报工作,所有财务会计人员一定要知企业开票人员,月初上班第一件事,就是打开开票软件,进行上报汇总操作。

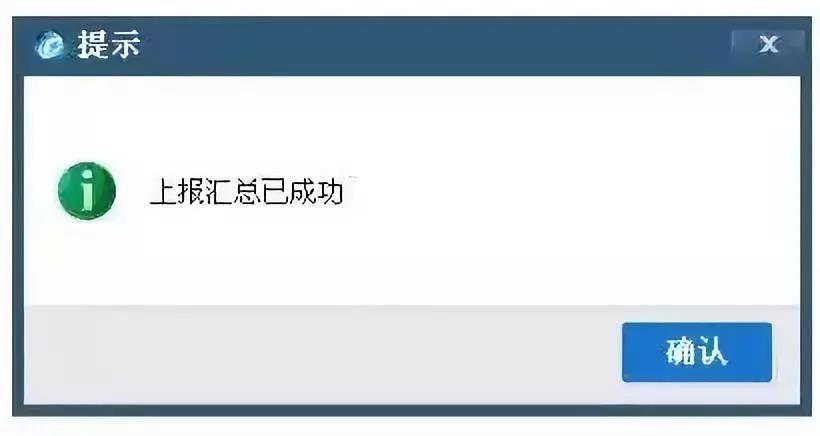

目前,开票软件上报汇总都是自动完成的,月初第一次进入开票软件,系统就会提示“上报汇总已完成”,如下图。这样,会计就可以放心的进行申报了。记得申报成功后,再告知开票人员,再次进入开票软件清卡!

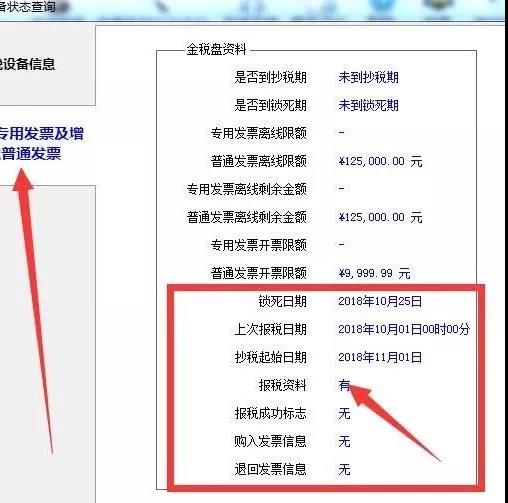

那么如何判断是否已经完成上报汇总呢?大家可以进入开票软件后,点“报税处理”下的“状态查询”,然后点左边的“增值税专用发票及普通发票”,如下图:

如上图:本月是10月

上次报税日期为当前月1日:2018年10月01日

报税资料为:有

抄税起始日期变成下一个月的1号:2018年11月1日

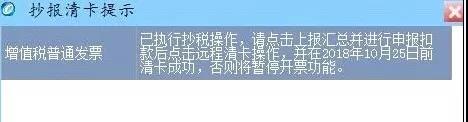

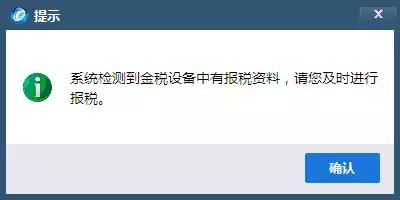

再就是当上报汇总成功后,未申报和清卡之前,进入开票软件和退出开票软件时会有相应的提示,如下图:

进入软件提示

退出软件提示

以上情况说明已经上报汇总(抄税)成功,财务人员可以放心的进行申报工作!记得申报成功后再次进入开票软件,进行清卡操作。

2018年10月份各税种(基金)的申报期限:

增值税、消费税申报期限至10月24日。

企业所得税申报期限至10月24日。

废弃电子电器处理基金申报期限至10月24日。

文化事业建设费申报期限至10月24日。

储蓄存款利息所得个人所得税扣缴申报期限至10月24日。

印花税、土地增值税、资源税申报期限至10月24日。

城建税、教育费附加、地方教育附加税申报期限至10月24日。

个人所得税申报期限至10月24日。

车船税、环保税、房产税、城镇土地使用税、社会保险费、工会经费及工会筹备金等其他税费申报期限参照各地规定执行。

根据《财政部 税务总局关于2018年第四季度个人所得税减除费用和税率适用问题的通知》(财税〔2018〕98号)规定:

根据《财政部 税务总局关于2018年第四季度个人所得税减除费用和税率适用问题的通知》(财税〔2018〕98号)规定:

(一)对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并按照通知所附个人所得税税率表一计算应纳税额。对纳税人在2018年9月30日(含)前实际取得的工资、薪金所得,减除费用按照税法修改前规定执行。

(二)对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年第四季度取得的生产经营所得,减除费用按照5000元/月执行,前三季度减除费用按照3500元/月执行。

对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年取得的生产经营所得,用全年应纳税所得额分别计算应纳前三季度税额和应纳第四季度税额,其中应纳前三季度税额按照税法修改前规定的税率和前三季度实际经营月份的权重计算,应纳第四季度税额按照本通知所附个人所得税税率表二和第四季度实际经营月份的权重计算。

根据《国家税务总局关于进一步优化办理企业税务注销程序的通知》(税总发〔2018〕149号)规定,从2018年10月1日起:

(一)对向市场监管部门申请简易注销的纳税人,符合下列情形之一的,可免予到税务机关办理清税证明,直接向市场监管部门申请办理注销登记。

1、未办理过涉税事宜的;

2、办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的。

(二)对向市场监管部门申请一般注销的纳税人,税务机关在为其办理税务注销时,进一步落实限时办结规定。对未处于税务检查状态、无欠税(滞纳金)及罚款、已缴销增值税专用发票及税控专用设备,且符合下列情形之一的纳税人,优化即时办结服务,采取“承诺制”容缺办理,即:纳税人在办理税务注销时,若资料不齐,可在其作出承诺后,税务机关即时出具清税文书。

1、纳税信用级别为A级和B级的纳税人;

2、控股母公司纳税信用级别为A级的M级纳税人;

3、省级人民政府引进人才或经省级以上行业协会等机构认定的行业领军人才等创办的企业;

4、未纳入纳税信用级别评价的定期定额个体工商户;

5、未达到增值税纳税起征点的纳税人。

纳税人应按承诺的时限补齐资料并办结相关事项。若未履行承诺的,税务机关将对其法定代表人、财务负责人纳入纳税信用D级管理。

根据《财政部 税务总局 科技部关于提高研究开发费用税前加计扣除比例的通知》(财税〔2018〕99号)规定,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

根据《国家税务总局关于设备 器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018年第46号)规定,企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

所称设备、器具,是指除房屋、建筑物以外的固定资产(以下简称固定资产);所称购进,包括以货币形式购进或自行建造,其中以货币形式购进的固定资产包括购进的使用过的固定资产;以货币形式购进的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出确定单位价值,自行建造的固定资产,以竣工结算前发生的支出确定单位价值。

根据《财政部 税务总局关于金融机构小微企业贷款利息收入免征增值税政策的通知》(财税〔2018〕91号)规定,自2018年9月1日至2020年12月31日,对金融机构向小型企业、微型企业和个体工商户发放小额贷款取得的利息收入,免征增值税。